■質問者

近年は相続税の税制改正による増税傾向があり

対策のメリットが薄れていると言われますが代表的な例を教えてください。

■すぎむら先生

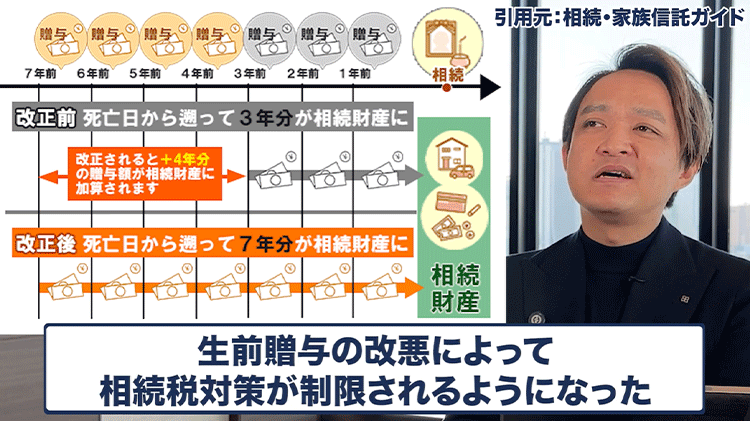

5年前までは生前贈与による相続税対策が主流でしたが現在はその多くが制限されています。

代表的なのが暦年贈与という年間110万円の非課税枠を利用した手法です。

以前は亡くなる前3年以内の贈与分だけが相続財産に加算されるルールでした。

しかし現在はこれが過去7年間にまで延長されました。

節税効果が出るまでに7年かかるとなると積極的な対策をためらう方が増えています。

次にいわゆるタワマン節税です。

かつては税務上の評価額と実際の取引価格の乖離を利用した対策が盛んでした。

現在は取引価格に基づいた時価ベースで評価するようルールが改正されています。

その結果タワーマンションによる節税は以前ほど期待できなくなりました。

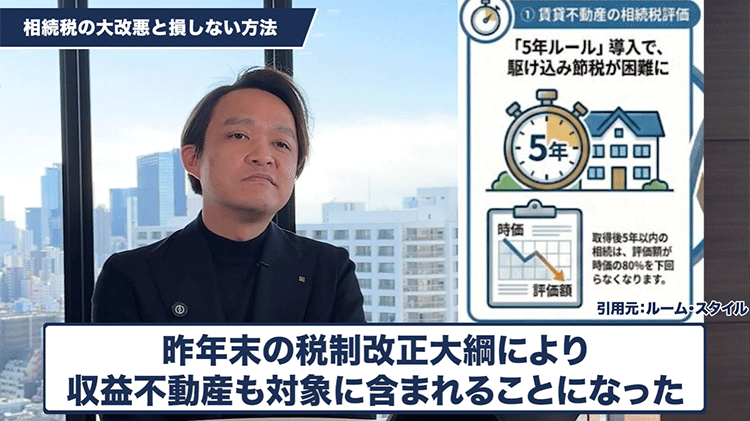

さらに昨年末の税制改正大綱により収益不動産も対象に含まれることになりました。

新築や収益不動産の購入が亡くなる前5年以内の場合は取引価格を基準に評価する5年ルールが追加されました。

以前よりは使いにくくなりましたが5年という期間を考慮すればまだ活用の余地はあります。

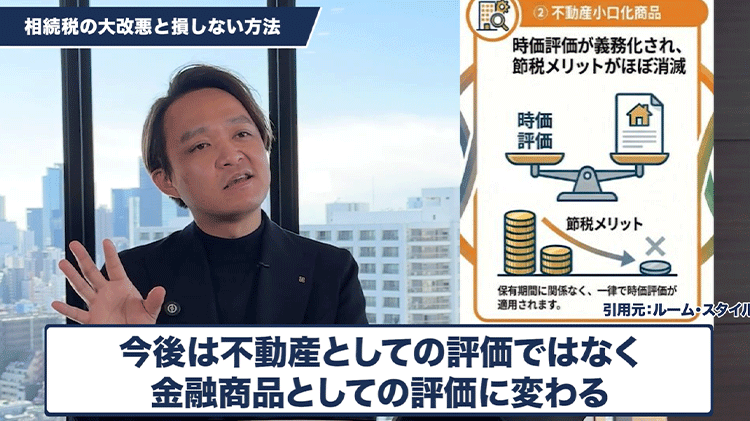

不動産の小口化商品についても厳格化されています。

不動産特有の評価圧縮を利用した対策として普及しましたが

実態は金融商品と同じだと判断されました。

今後は不動産としての評価ではなく

金融商品としての評価に変わるため節税効果は失われるでしょう。

住宅資金の一括贈与についても大きな変化があります。

住宅取得のために親や祖父母から贈与を受ける際の非課税制度です。

以前は1500万円ほどあった非課税枠の上限が現在は1000万円程度にまで縮小されました。

この制度も今年の年内には終了する予定となっています。

このように多くの制度が制限されたため相続税の対策は非常に難しくなっています。

もはや大がかりな準備なしには十分な対策ができない時代といえるでしょう。

■質問者

場当たり的な対策ではなくかなり前から計画的に準備をしておく必要がありますね。

■すぎむら先生

その通りです。

早期に対策を始め期間を置くことでそれが節税目的ではなく正当な実態として認められます。

早めに準備を進めておくことをおすすめします。