■質問者

相続税対策として生前贈与を行うことは多いですが

税務署に目をつけられる「危ない渡し方」はありますか?

■すぎむら先生

ありますね。

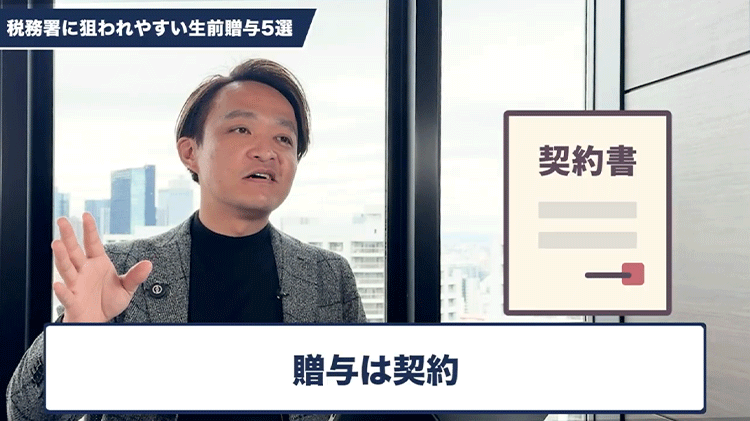

よくあるのが「名義預金」です。

例えば専業主婦の妻や子供の名義で口座を作って

夫が勝手にお金を移すケースです。

形式上は贈与の形になっていても

双方が「贈与された」という認識や合意がなければ

税務署は単に夫の財産が預けられているだけとみなします。

贈与は契約です。

合意や証拠がなければ相続財産とみなされ

対策の意味がなくなってしまいます。

■質問者

他にも注意点はありますか?

■すぎむら先生

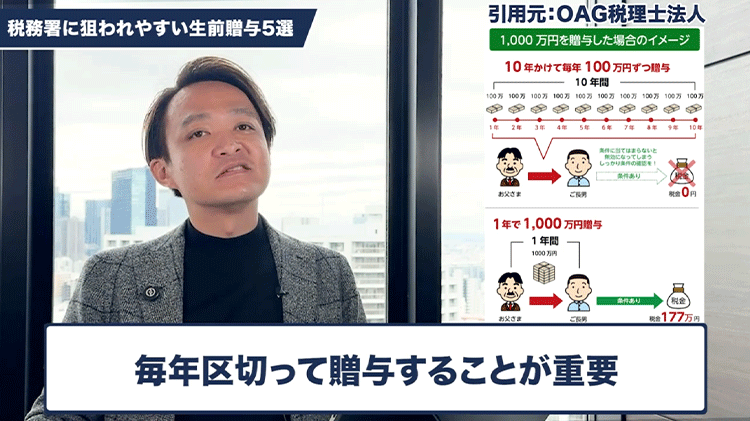

「110万円の無税枠」を利用する際

例えば「10年間毎年110万円ずつ贈与する」という約束を

書面で残してしまうケースです。

これは10年分を一括で贈与するとみなされ

逆に贈与税が課税されるリスクがあります。

あくまで毎年区切って贈与することが重要です。

■質問者

高価な物品や不動産の場合はどうですか?

■すぎむら先生

高価な時計や動産も注意が必要です。

相続直前に購入して「あげた」と言っても

実態が伴わなければ相続財産とみなされます。

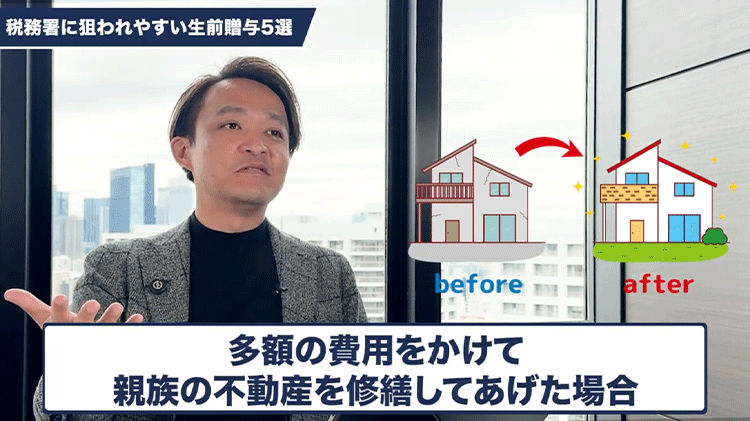

不動産のリフォームなども同様です。

多額の費用をかけて親族の不動産を修繕してあげた場合

それが相続の直前であれば贈与とみなされる可能性が高いです。

また不動産の名義変更は「贈与」や「売買」など

登記の際に「原因」を明記するため

贈与を確定させると即座に贈与税が発生します。

知らずに行うと多額の税金がかかるので要注意です。

保険は特に落とし穴です。

名義人が子供であっても

「保険料を誰が払ったか」で課税対象が変わります。

親が払って子供の名義にした保険を

子供が解約して返戻金を受け取れば「贈与」とみなされますし

親が亡くなった後に相続財産として課税されることもあります。

誰が払い、誰が受け取るのか

設定次第で税金が大きく変わるため

専門家のアドバイスなしで行うのは非常に危険です。