■質問者

親の生命保険を有効活用すると、相続税の非課税枠がめちゃめちゃ使えると聞いたんですが、具体的にどんな仕組みなんですか?

■すぎむら先生

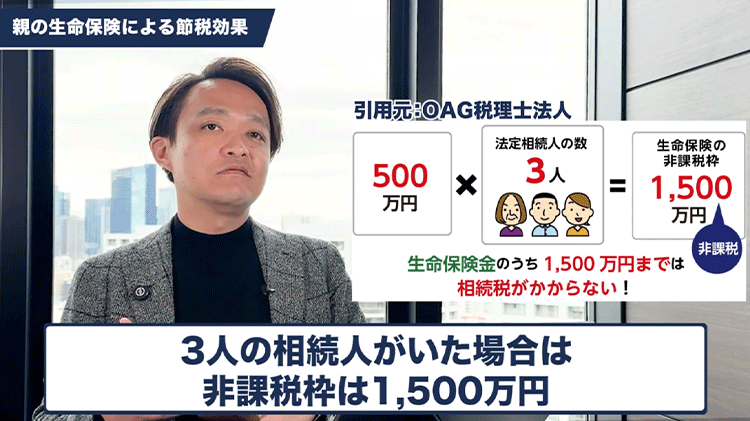

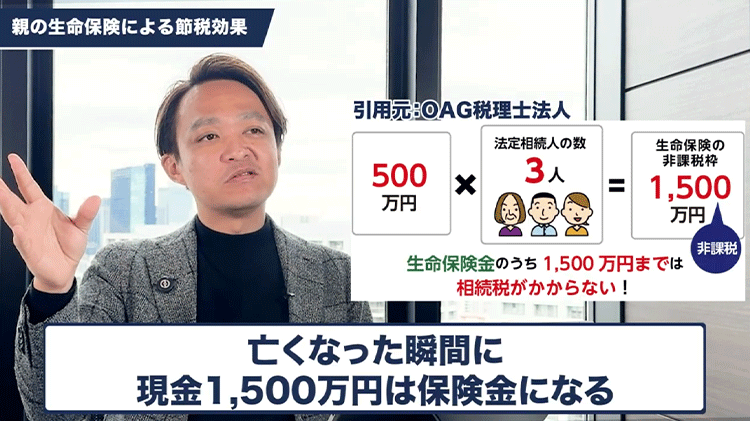

ありますね。まず前提として「死亡保険金として相続人が受け取る」ことが条件ですが、「500万円 × 法定相続人の数」までは非課税になるという枠があります。

例えば、相続人が3人なら1,500万円までは無税で受け取れるんです。

■質問者

具体的にどれくらい得になるんでしょうか。

■すぎむら先生

例えば、現金1,500万円とその他の財産4,000万円、合計5,500万円持っているお母さんがいるとします。相続人が子供3人なら、基礎控除は4,800万円。

そのまま現金で持っていると、はみ出た700万円に対して約70万円の相続税がかかります。さらに税理士さんへの申告報酬で40〜50万円。合計120万円ほど経費が出ていってしまいます。

■質問者

それを保険に組み替えるとどうなるんですか?

■すぎむら先生

1,500万円の現金を保険料として支払い、死後に子供たちが500万円ずつ受け取る保険に入ったとします。

総資産5,500万円は変わりませんが、1,500万円分が「保険金」に変わりました。

この1,500万円は非課税枠内なので無税。残りの財産4,000万円は基礎控除(4,800万円)の範囲内。

結果、相続税は0円になり、申告も不要なので税理士報酬もかかりません。

■質問者

現金のまま置いておくより、ずっとおトクですね。

■すぎむら先生

そうですね。キャッシュがあるなら枠内は絶対に使ったほうがいいです。

さらにメリットは節税だけじゃありません。「受け取りがめちゃめちゃスムーズ」なんです。

預金だと、亡くなった後に遺産分割協議書を作って全員の署名・実印を揃えないと下ろせませんが、保険金は受取人が保険会社に請求するだけ。話し合いも不要です。

■質問者

生命保険は、相続対策としてかなり優秀なんですね。

■すぎむら先生

かけすぎには注意が必要ですが、非課税枠の範囲内であればメリットしかありません。

現金で残しておくことは、相続においては「マイナス」になることもあります。ちゃんと組み替えておくことで、節税効果もあり、受け取りもスムーズになりますから。