■質問者

親が亡くなった後に口座が勝手に凍結されちゃうという話を聞いたんですが

そういうことってあるんですか?

■すぎむら先生

ありますね。

めちゃめちゃ困ります。

まず人が亡くなった時には、誰が何をどれくらい受け取るのかを話し合わないといけない。

その話し合いが終わるまでは、勝手に引き出すのはNGなんです。

金融機関は相続があったことを知った時から凍結という形になります。

ただ最近は、銀行が勝手に死を知るわけではないので「本人の意思確認」がハードルになります。

子供が銀行に行って「お父さんに頼まれたから」と言っても下ろせません。

「本人を確認させてください」となった時に、亡くなっていればそこで凍結という話になります。

■質問者

亡くなった後の話ですね。

生前はどうなんですか?

■すぎむら先生

生前も同じです。

お父さんの意思確認ができないと下ろせないし振り込めません。

認知症や脳血管疾患で急に倒れて、意思確認ができなくなれば「半凍結状態」になります。

例えば、昨日まで元気だったお父さんが入院して意思能力がない。

そうなると、もう下ろせないから困るというケースがあります。

もう一つは、ギリギリ意思能力はあるけれど施設に入ってしまった場合です。

最近は厳しくて、1回は意思確認をさせてくださいという話になります。

でもお父さんは歩けない。

そうなると、銀行員を施設に呼ぶ予約を取り、お父さんの予定を合わせ、さらに施設の予約も必要です。

コロナ禍以降、施設は「個室15分まで」など非常に厳しい。

銀行員とお父さんを2人きりにするわけにいかないので、自分も休みを取らなきゃいけない。

お父さんのお金を下ろすだけのために、これだけの予定を調整してようやく下ろせる。

そんな感じですね。

■質問者

それは大変ですね。

対策はありますか?

■すぎむら先生

お父さんが元気な時でないと対策は打てません。

まず、管理ができなくなったら困るものについては、誰かに管理を託す必要があります。

ただ、単にお金をあげちゃう(贈与する)のは、ルールも制限もできません。

「この時にお金を使ってほしい」と言って渡しても、翌日ボートレースでスッてしまうかもしれない(笑)

これでは不安が残ります。

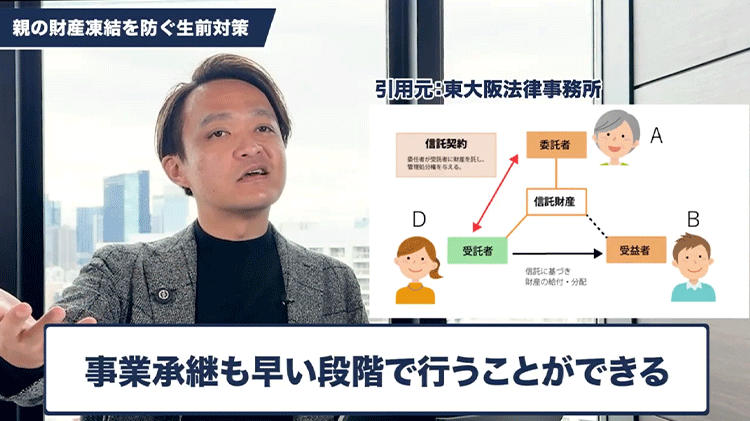

そこで、私たちが提案するのは「民事信託(家族信託)」という契約です。

「お前に信じて託したよ」「分かったよ」という合意の上で成立する契約です。

これをしておけば、お父さんの意思能力がなくなった後も、託された「受託者」が代わりにお金や不動産の管理ができます。

生前から凍結せずに管理ができるし、会社なら自社株も信じて託すことができます。

■質問者

信託は亡くなった後も効果があるんですか?

■すぎむら先生

そのまま続きます。

通常は亡くなったタイミングで遺産分割協議をしないと凍結しますが

信託の場合は、亡くなったタイミングでも名義はそのまま子供なんです。

だから凍結せずにずっと動かせます。

さらに「遺言書」のような機能もあるので、誰に承継させるかも決められます。

非常に柔軟な対策ですね。

ただ、信託は「信託した財産」だけの話です。

それ以外の財産については、遺言書をきっちり書いておく。

誰が何を相続するか、誰に手続きを一任するかを明記しておけば

「遺言執行者」が1人で名義変更や解約ができます。

「信託契約」と「遺言書」、この2つをやっておくのが一番メジャーな対策かなと思います。