■質問者

杉村先生、親が亡くなってから「何日以内にこれをやる」といった期限がいろいろありますよね。

具体的に、どこを押さえておけばよいのでしょうか?

■杉村先生

親が亡くなった後の全体的な流れと、押さえておくべき期限について説明します。

まず医師から死亡診断書を受け取り、行政機関へ死亡届を提出します。

戸籍への反映や火葬の許可申請など、葬儀に向けた手続きが最初のスタートです。

年金や健康保険、運転免許証の返納といった行政上の手続きは、概ね14日以内に行う必要があります。

これらは窓口で誘導してもらえるため、最初の2週間で終えるのが一般的です。

■質問者

その後の資産調査などはどうなるのでしょうか?

■杉村先生

次に、遺言書の有無や資産がどこに何があるかの調査を進めます。

ここで重要なのが、3ヶ月以内に「相続するかしないか」を決めなければならない点です。

相続には、すべてを引き継ぐ「単純承認」、プラス財産の範囲内で負債を引き継ぐ「限定承認」、すべてを拒否する「相続放棄」の3種類があります。

何もしなければ単純承認となりますが、限定承認や相続放棄は裁判所での手続きが必要で、3ヶ月という期限があります。

■杉村先生

さらに4ヶ月以内には、亡くなった方の所得を申告する「準確定申告」が必要です。

1月1日から亡くなった日までの収入や医療費を計算して申告しますが、非常にタイトなスケジュールになります。

そして最終的には、10ヶ月以内に「相続税の申告」と「納税」を終わらせなければなりません。

■質問者

14日、3ヶ月、4ヶ月、そして10ヶ月と、休む暇もありませんね。

■杉村先生

相続税の申告や放棄の判断、遺産分割協議を行うには、まず資産がいくらどこにあるかが判明していなければなりません。

しかし、いざ調査を始めようとしても、金融機関を回るだけで大変な時間がかかります。

戸籍謄本などの証明書類を揃え、予約を入れて窓口へ行き、さらに本部での処理を待つといった作業を繰り返すと、あっという間に数ヶ月が経過します。

■質問者

亡くなった後に動き出すのでは、仕事との両立も難しそうです。

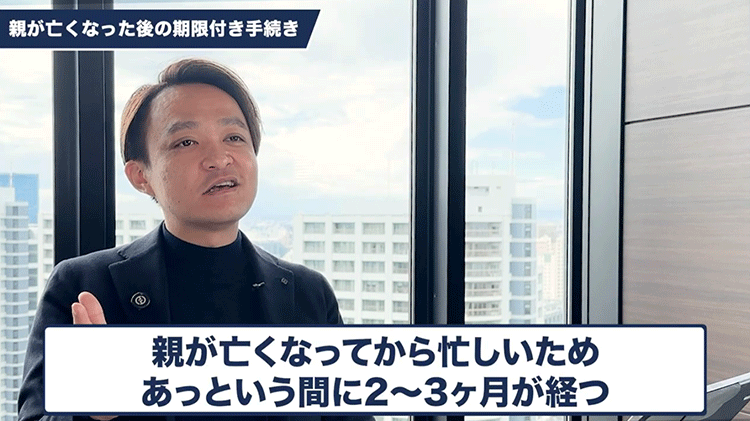

■杉村先生

葬儀や四十九日の法要などで慌ただしく過ごしていると、資産調査を始める頃には既に2、3ヶ月が経っていることも珍しくありません。

もし事業をされていたなら、4ヶ月以内に領収書や明細を整理して所得を計算するのは至難の業です。

また、分割協議で揉めてしまうと、10ヶ月以内の納税に間に合わなくなるリスクもあります。

■杉村先生

これらは必ず起こることですから、生前の準備が極めて重要です。

財産目録を作成しておく、遺言書で分割方法を特定しておくといった対策は、残される家族への最大の親切といえます。