■質問者

すぎむら先生!

相続税がかからない非課税になる財産が存在すると

ちらっと聞いたのですがこういうのはあるのですか?

■すぎむら先生

あります。

■質問者

例えば何ですか?

■すぎむら先生

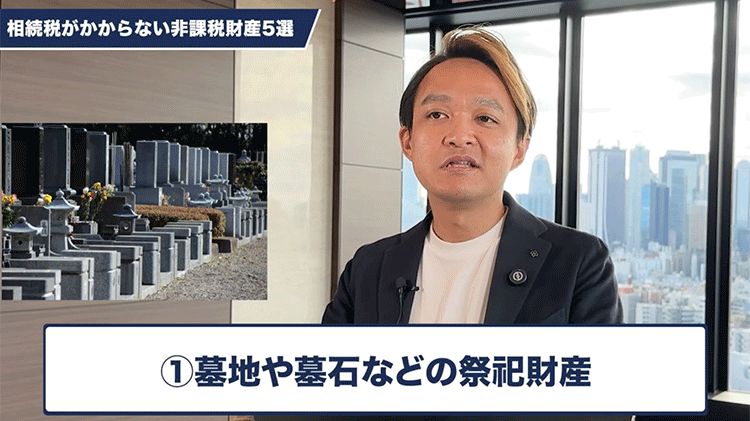

非課税が確定しているのが墓地。

墓石、お墓ですね。

お墓やお仏壇そういう祭祀財産と言われるものです。

こういったものは非課税で引き継げることになっています。

■質問者

なるほど。

お墓や仏壇を生前にすでに用意しておく。

そういうパターンもあるのですか?

■すぎむら先生

そうですね。

それもお金が減ってお墓に変わるわけですから相続税の節税にもなります。

墓じまい、永代供養今はいろんな供養の仕方があります。

そういったことも生前にやるのがいいと思います。

■質問者

他にはありますか?

■すぎむら先生

他には亡くなった時に働いていて

会社から死亡退職金が出たりすることがあると思います。

こういうのも1人当たり法定相続人×500万円

これを上限に無税で引き継げることになっています。

■質問者

なるほど。

他には何がありますか?

■すぎむら先生

生命保険。

生命保険も種類があるのですが…

例えば契約という状態で相続するもの

つまり名義変更して相続人に引き継いだ人の名義で保証がずっと続いていくもの

これは保険契約という資産なので非課税枠はありません。

預金と一緒です。

こういうのは解約返戻金、その時に解約したらいくらか…

例えば500万円ですとなったら

500万円の預金と一緒で相続される感じになるので非課税ではないです。

あと年金受給権として受け取るものがありますが

それも結局さっきと一緒で請求権なので非課税にはなりません。

保険で非課税になるのは枠が決まっていて種類も決まっています。

それは死亡保険金という形で相続人が受け取したもの。

ここに関しては上限が死亡退職金と一緒で500万円×法定相続人の数。

これを上限として保険金が無税で相続できる枠があります。

例えばお母さんがいて子供が3人います。

お母さんの財産が1500万円の金銭

その他財産4000万円持っているとします。

合わせたら5500万円です。

このままお母さんが亡くなった時には

5500万円が相続財産課税財産として計上されます。

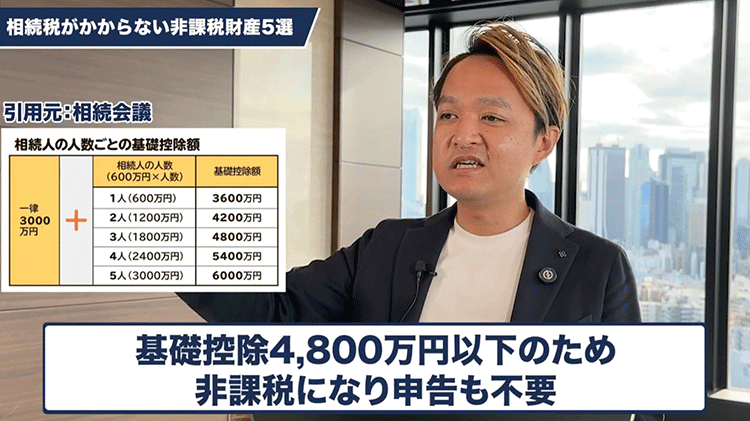

今度は基礎控除を引いていくのですが子供が3人なので

4800万円という基礎控除という割引があります。

この4800万円のボーダーラインを超えた金額

このケースだと5500万引く4800万なので700万です。

700万をボーダーラインから超えてきます。

この700万円に対して相続税を計算することになるのですが

このケースだと最低税率の10%70万円相続税がかかります。

加えて相続税の申告が必要なので税理士に40万か50万払って申告してもらいます。

結果としてこの相続では120万のキャッシュが減る話です。

例えばお母さんがこの現金1500万円を保険に自分が死亡した時に1500万の保険を

相続人が受け取る契約を生前にしたとします。

1500万の現金を保険会社に払い

お母さんの死亡時には1500万の保険金が相続人3人に500万ずつ受け取れるようにした。

これだけで全く異なった結果になります。

どうなるかというと1500万の保険金は死亡保険金が相続人受取なので

これはさっきお話しした非課税枠に該当します。

つまり500万法定相続人3人だから1500万非課税枠。

保険金はこの非課税枠を超えた部分だけが相続財産に計上されるようになっています。

今の話だと1500万保険金非課税枠1500万なので

超えていませんから課税財産ではないです。

非課税です。

■質問者

なるほど

ということは残っている4000万だけですね。

■すぎむら先生

今の話だと残っている4000万だけが課税財産になるのですが

それも基礎控除4800万より以下になっています。

つまり、このケースだと相続税はかからない。

申告もいらないわけです。

手続きも必要なくなるし税理士の申告報酬もいらない相続税も必要ない。

こんな感じになるのです。

結果的に保険金は何で受け取るかですが保険会社には請求します、

でも、受け取るのは現金で振り込まれるので

結局現金1500万受け取ることになります。

ということは最初の何もしなかったケースでいくと

120万円くらい経費がかかって煩わしい相続税の申告作業も必要で

相続税の申告するために残高証明、いろんな明細

そういう根拠資料を集めたり面倒な手続きをしないといけなかった。

保険金に1500万円を変えただけで

相続税もないし申告手続きも必要ない。

でも、元々あったものは全部受け取れる。

そんな結果が出せるという対策になっています。

■質問者

他にありますか?

■すぎむら先生

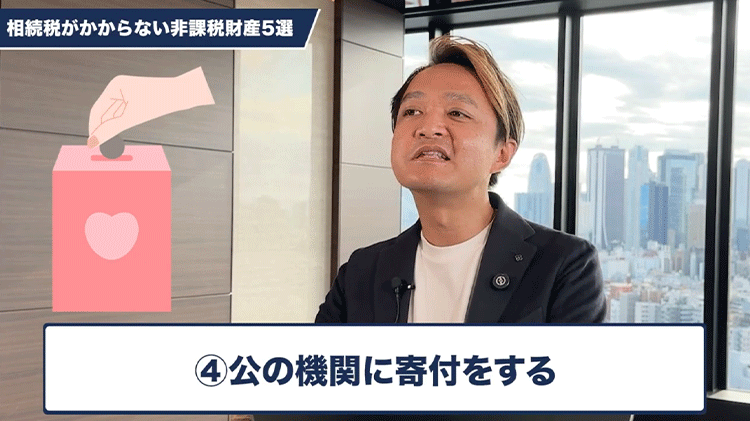

例えば公の機関に寄付をする。

公益法人、公共団体そういったところに寄付すると言ったら

税金払っているようなものなのでそこは非課税になります。

■質問者

なるほど、ありましたよね。

政治家の方が自分の家族の政治団体に寄付をして受け継ぐみたいなのがありましたよね。

誰とは言わないですけど(笑)

■すぎむら先生

私もそこは詳しくないし普通やらないことなのであまり調べてもないです。

公の期間だと財団法人、国や国民のためになるところに寄付をするというのは

一応非課税として認められているところなのかなと思います。

相続人がいない方、次の遺産の承継先がない人は

その時に遺言書を書いてどこに寄付しようかと考えたりします。

それはちゃんと指定しておかないと勝手に使われてしまうので

自分たちがそのケースだと本当にここを応援したい

そういったところにちゃんと寄付をするために遺言書を作ったりすることもあります。

■質問者

なるほど。他はありますか?

■すぎむら先生

あと教育資金の一括贈与というのがあるのですが

昔は相続税スルーできていたはずですが

最近は教育資金の一括贈与をした時に生前中は

1500万まで無税で贈与できます。

ただ、受贈した人が30歳に到達したら贈与税課税されてしまいます。

贈与した人が亡くなった時には課税されるようになっています。

これは相続税が課税されるようになると思います。

■質問者

なるほど。

5種類あげていただきましたけど相続税のかからない財産が存在しているのですね。

ありがとうございます。