■質問者

すぎむら先生!

親が亡くなった後に相続税を節税できるテクニックや方法はありますか?

■すぎむら先生

亡くなった後でも節税対策は可能です。

例えば亡くなった方の自宅である土地建物を誰が相続するかによって税金は大きく変わります。

長男と次男がいて長男が他県で自分のマンションを所有している場合。

長男が実家を相続しても節税効果は得られません。

一方で実家の近所に賃貸で住んでいる次男が相続する場合は大きな節税効果があります。

■質問者

なぜでしょうか?

■すぎむら先生

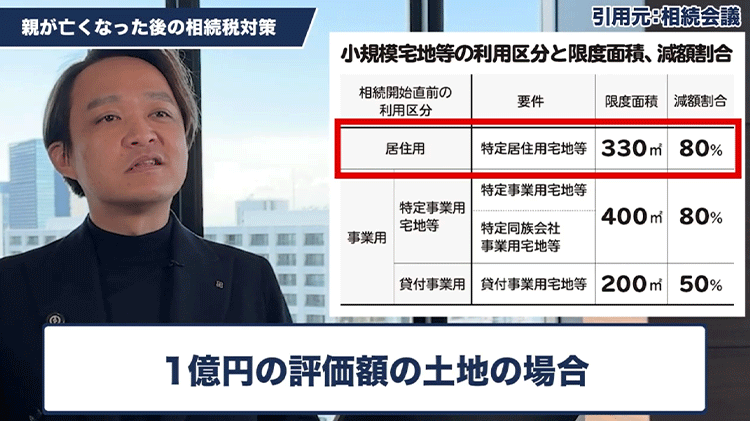

小規模宅地の特例という制度があるからです。

これは相続税の申告時に届け出を出すことで評価額を割引できる制度です。

この割引制度が適用されるかどうかが重要な選択となります。

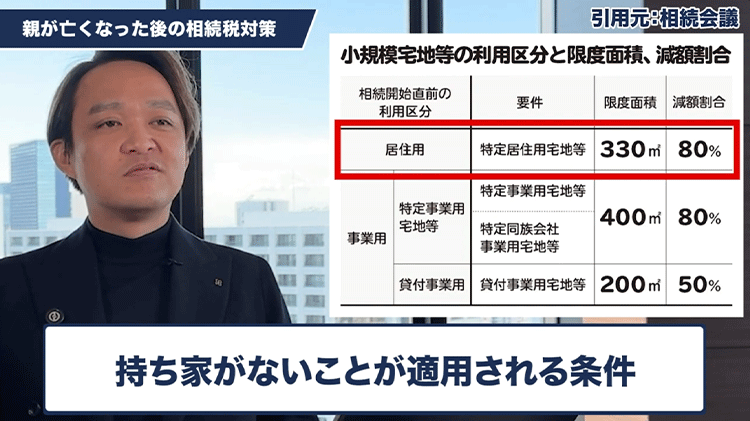

先ほどの長男は自分の居住用不動産を所有しているため対象になりません

しかし次男は持ち家がなく賃貸住まいのため実家を相続して住む場合は対象になります。

どれほどの効果があるかというと

例えば1億円で300平方メートルほどの土地の場合。

税率50パーセントの人であれば通常は5000万円の税金がかかります。

しかしこの割引制度を適用すると評価額が2000万円まで下がります。

その結果税率50パーセントであれば税金は1000万円で済み4000万円の節税になります。

■質問者

長男ではなく次男であれば適用できるということですね。

■すぎむら先生

状況が逆で長男が賃貸住まいであれば長男も利用可能です。

重要なポイントは持ち家がないことです。

100パーセント所有ではなく持分を持っている場合や配偶者が所有している場合も対象外です。

とにかく持ち家がないことが条件になります、

また制限もあり8割引きが適用される面積の上限は330平方メートルまでです。

事前にしっかりと話し合い費用対効果を確認した上で誰が相続するかを協議することをお勧めします。