■質問者

すぎむら先生、孫への教育資金をまとめて贈与すると相続税の節税になるって聞いたんですけど、あれってまだ使えるんですか?

■すぎむら先生

一応ありますけど……正直、めちゃくちゃ使いにくいですよ。私は1回も使ったことないかもしれませんね(笑)。

■質問者

えっ、そうなんですか?「1,500万円まで無税で一括贈与できる」って聞くと、すごく魅力的に感じるんですが……。

■すぎむら先生

中身を知ると「ん?」ってなりますよ。

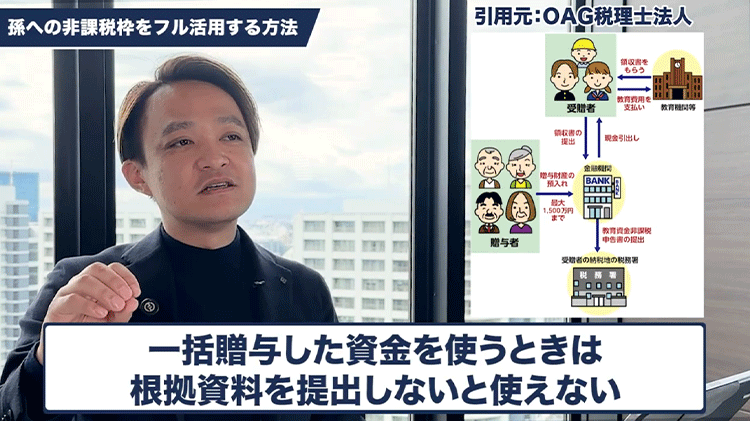

まず、銀行にお金を預けなきゃいけないんですけど、使うたびに領収書や請求書を銀行に出して、チェックを受けてからじゃないと下ろせないんです。

手続きがめちゃくちゃ面倒なんです。

しかも、節税効果も微妙です。

もし使い切る前におばあちゃんが亡くなったら、銀行に残っている分は結局「相続税」の対象に戻っちゃうんですよ。

さらに、30歳までに使い切らないと、今度は「贈与税」がかかってくる。

■質問者

もらったのに、あとで税金がかかるかもしれないんですか?

■すぎむら先生

そうなんです。

そもそもね、こんな制度を使わなくても、入学金や授業料が必要な時にその都度おじいちゃんが払ってあげる分には、もともと贈与税なんてかからないんですよ。

■質問者

えっ!わざわざ一括で預けなくても、その都度払えば無税なんですか?

■すぎむら先生

そうです。

実際に教育費として消費されるなら、それは社会通念上の「扶養義務」として認められています。

だから、無理に一括贈与なんてせず、その時々で喜ばれながら払ってあげるのが一番スムーズです。

■質問者

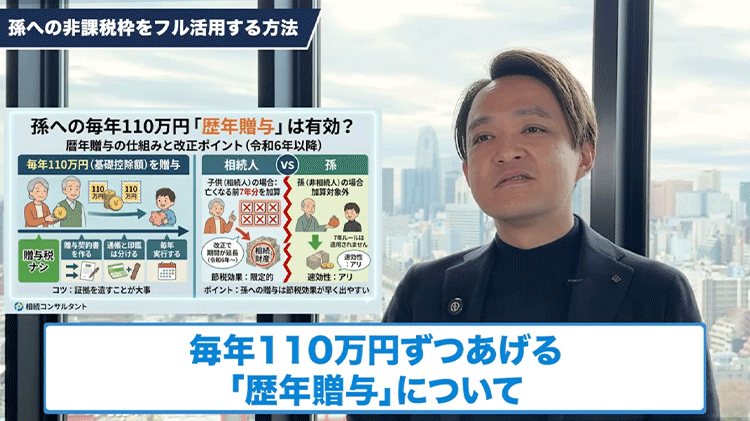

なるほど。じゃあ、毎年110万円ずつあげる「歴年贈与」はどうですか?

■すぎむら先生

それは有効です。

しかし、近年改正があって子供への贈与は亡くなる前7年分が遡って計算されちゃいます。

だけど、孫(相続人でない場合)にはそのルールがありません。

亡くなる2年前の贈与だって、有効な節税になります。

■質問者

孫への贈与は「速効性」があるんですね。

■すぎむら先生

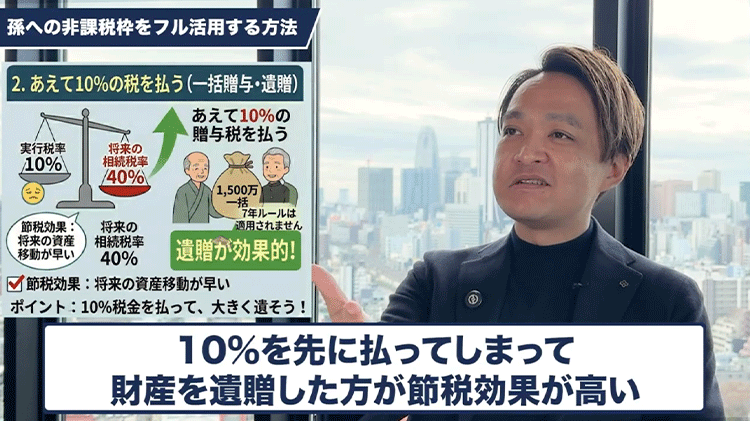

そう。あとは「税金を減らす」ことだけじゃなく、

「あえて10%くらいの贈与税を払ってでも、将来の40%の相続税を避けるために大きく資産を移す」とか、

「一括で渡したお金を原資に保険に入って、死後の納税資金を倍に増やす」といった戦略もあります。

■質問者

節税するだけじゃなくて、賢く「増やす」のも大事なんですね。

■すぎむら先生

その通りです。減らすことと増やすこと、両方の側面から考えるのがプロの対策ですね。