■質問者

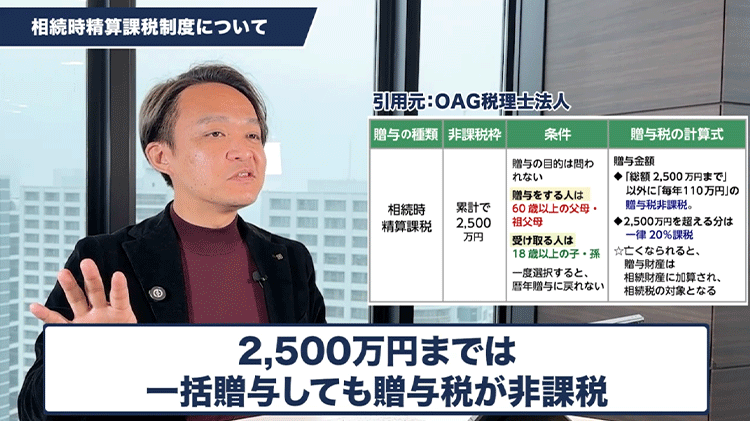

2,500万円が非課税になる相続時精算課税制度という相続税対策があると聞きましたが一体どのような制度ですか?

■すぎむら先生

これは非常に活用できる制度なので知っておいたほうが良いです。

一般的に誰かに財産を譲ることを贈与と言いますが実は贈与には種類があり選択制です。

毎年110万円まで非課税で贈与できる暦年贈与という方法が広く知られています。

実はそれ以外の贈与があり税務署に届け出をすることで利用できます。

もう一つの名称が相続時精算課税制度です。

制度の概要を説明します。

まず直系尊属である父母や祖父母から直系卑属である子や孫に対して贈与する場合です。

年齢制限があり贈与者は60歳以上の父母や祖父母で受贈者は18歳以上の子や孫が対象です。

この直系の関係で贈与する場合は2500万円までは一括で贈与しても贈与税がかかりません。

つまり2500万円まで無税で財産を移動できる制度です。

ただし注意が必要なのはその名称の通り相続時に精算が必要だという点です。

例えば今2500万円を贈与し数年後に贈与者が死亡したとします。

相続税の課税対象者である場合過去に贈与した2500万円を相続財産に加算して相続税を計算します。

つまり遺産を前渡ししているイメージです。

今は2500万円まで課税しませんが相続時にまとめて計算してくださいという制度です。

■質問者

これを賢く使う具体的なケースにはどのようなものがありますか?

■すぎむら先生

そもそも相続税がかからない人の場合は精算するものがないため単純に今相続するイメージです。

2500万円までであればいつでも一括でもらえるという使い方ができます。

■質問者

暦年贈与で少額ずつ進めるのではなく相続税がかからない範囲なら一括で受け取れるのですね。

■すぎむら先生

その通りです。

また贈与時の評価額が基準になるため値上がりする資産に有効です。

例えば物価高の影響で今後価値が上がりそうな資産や順調に成長している自社株などです。

株価が上がると相続時の税負担も増えますが今の価値で子供に贈与すれば値上がり分は子供の財産です。

将来価値が上がるものを今の価格で税務上渡せるというメリットがあります。

将来5000万円の価値になっても贈与時の2500万円として相続税を計算すれば良いことになります。

■質問者

金のように値上がりしている資産であれば先に2500万円分を渡しておくのも一つの手ですね。

■すぎむら先生

あとは単純に無税で財産の名義を変更できる点もメリットです。

例えば80代の方が2500万円を預金したまま活用していないケースは多いです。

使わないのであれば早めに移動して子供たちが投資運用すればお金に価値が生まれます。

10年後に亡くなってから相続税で目減りして引き継ぐよりも早く移動してアクティブに活用すべきです。

10年間運用したり自己研鑽のために活用したりすることで経験値を上げることができます。

高齢者が持ち続けると認知症などで資産が凍結されるリスクもありますが移動すれば回避できます。

お金は移動して何かに変わった瞬間に価値が生まれるため柔軟に使いやすい制度です。

また令和6年の税制改正でさらに使いやすくなりました。

以前はこの制度を選択すると毎年110万円の基礎控除枠が使えなくなっていました。

2500万円を超えた分については一律20パーセントの課税がされていました。

しかし税制改正により本制度を利用した後も毎年110万円までは無税で贈与できるようになりました。

しかもこの110万円の枠は相続財産への持ち戻し加算の対象になりません。

非常にメリットが大きく使いやすい制度になりました。