■質問者

すぎむら先生!

相続税の計算方法を教えていただきたいです。

■すぎむら先生

まず財産ですね。推定される相続。

被相続人と言われる亡くなった方。

亡くなった方の名義で残っている財産。

これが本来の相続財産と言われる言い方をします。

■質問者

なるほど。

預金通帳に残っている現金、それ以外にもどこまでが遺産ですか?

■すぎむら先生

名義で残っているものは全てです。

■質問者

土地やお家 時計や宝石…

そういうのも一応全部財産ですか?

■すぎむら先生

そうですね。

相続財産としては名義で残っている財産すべてです。

宝石やロレックスの時計などそういうものも当然です。

普通預金は名義が明確にわかりますが

ロレックスなどは動産と言われるもので

こういうのは名義の証明があまりなかったりします。

ただそれが過去その方が買ったものとして

お金を払った跡が残っているものに関しては

基本的にはやはりその人の財産ということで

そのタイミングの時価額、取引相場があればその取引相場で計算して評価を出して加算します。

■質問者

なるほど。

どれぐらいの金額を超えてきたら相続税がかかるとか

どれぐらいの金額まではかからないとかありますか?

■すぎむら先生

基礎的な割引があって基礎控除と言われるものです。

計算式が3000万円+600万円×法定相続人の数。

例えば相続人が3人いたら600万掛け算して1800万

この1800万と3000万足し算して基礎控除額4800万となります。

この4800万がボーダーラインのようなイメージで

このボーダーラインを超えた額が遺産として残っていたら

ここからさらに相続税の計算がかかってくるイメージです。

■質問者

なるほど。

3人法定相続人がいて遺産が4000万円だったら相続税は0円ということですね。

■すぎむら先生

そうですね。

■質問者

例えば基礎控除額を超えた場合でいうと

いくらから何%ぐらいかかってくるのですか?

■すぎむら先生

超えたら10%以上かかってくるということです。

最高が多分55%だったと思います。

一旦超えた分については法定相続分で仮に分割をして計算します。

超えた部分のボーダーラインを超えたこの財産額を

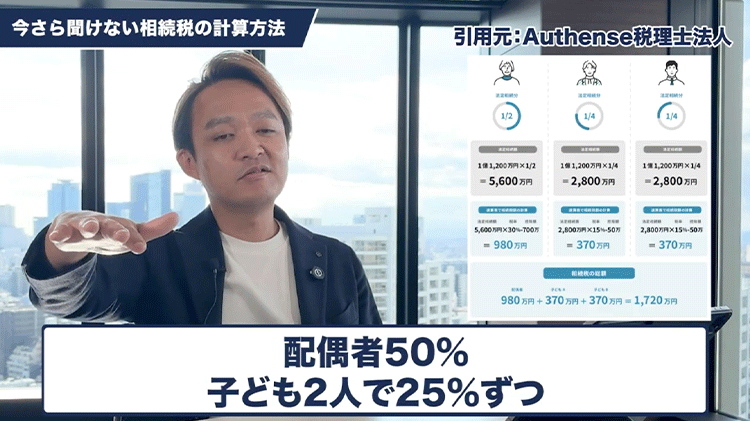

例えば配偶者と子供が2人で相続人が3人とした場合は

配偶者が2分の1、相続人 子供2人なので4分の1ずつ。

これが法定相続分。

この通りに一旦仮に分割をします。

それぞれの数字が出ます

例えば超えた部分が1億円だったら5000万が配偶者

2500万ずつが子どもたちこのように一旦仮に分割をします。

例えば5000万円という数字に対して

税率とさらに控除が決まるという感じで計算していくようになります。

例えば5000万以下だったら20%

5000万以下なので5000万も含まれます。

5000万の20%というと1000万。

その控除が200万です。

この200万控除すると800万です。

今度子どもたちは2500万ずつです。

2500万というと3000万以下というラインがあって税率表の15%です。

該当する控除額が50万円。

という風に計算をしていって一度総額を出します。

そこで合算した数字がいくらというのが出て今度はこの相続税の総額を

実際に今度は遺産を実際に取得した割合でまた分割し直します。

多く受け取った人が多く払うし、少なく受け取った人は少なく払う

という形で分割されます。

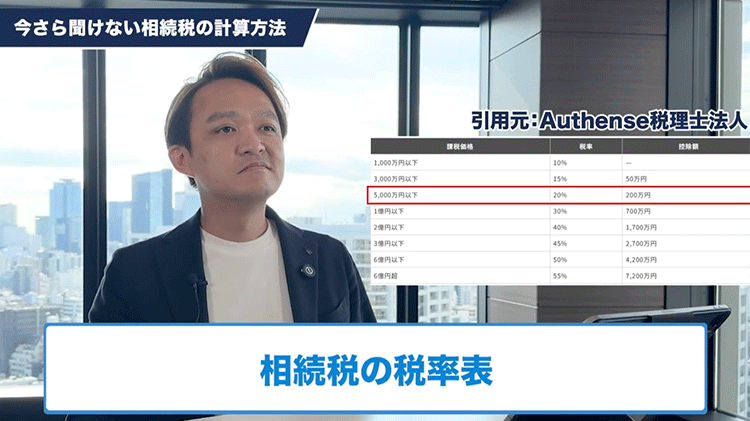

■質問者

1000万以下10%

3000万以下15% 50万円

5000万以下20% 200万円

1億円以下30% 700万円

2億円以下40% 1700万円

3億円以下45% 2700万円

6億円以下50% 4200万円

6億円以上55% 7200万円

6億円を超えてくるともう55%ですね。

6億円で55%だから

3億円持ってかれたら結構厳しいですね。

■すぎむら先生

事前に数字を出すだけでもやばいなとなるので

それから節税対策をみんな考えるわけです。

■質問者

基本的には

3000万円+法定相続人×600万円を超えた以上から

10%から55%までかかるとザックリ覚えておいたら目安は出そうですね。

■すぎむら先生

そうですね。

一旦はそれで良いと思います。

他にも割引制度、控除するものもたくさんあるのでそれは事前に個別具体的な話にはなります。

そこで割引をどうやって使ってやろうかそれが節税対策でもあるので

一旦はまず基礎控除で超えるか超えないかを

自分たちで確認をするというのは大事だと思います。

超える場合はまたそういう節税対策を考えていけばいいかなと思います。