■質問者

節税対策といえばタワマン節税が非常に有名でした。

しかし、制度が改正されて使いづらくなったという噂を聞きましたが本当でしょうか?

■すぎむら先生

以前に比べれば制限は厳しくなりましたが全く使えないわけではありません。

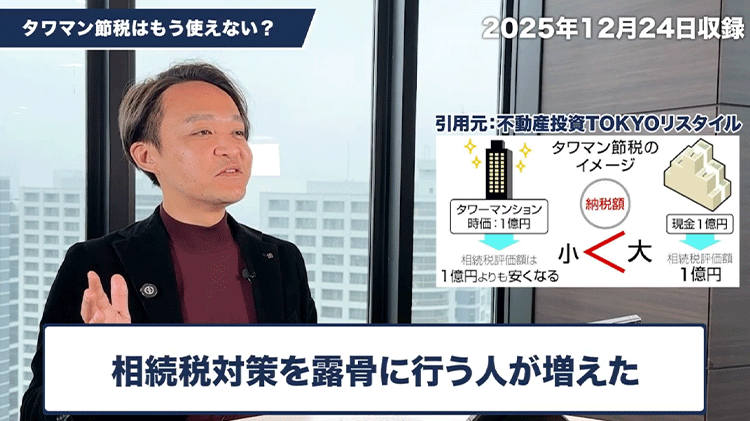

昔は例えば1億円でタワーマンションを購入した場合

税務上の評価額は3000万円から4000万円程度になることがありました。

しかし、市場で売却すれば1億円の値がつくため

相続の直前に購入すれば1億円の資産を3000万円の評価で相続できました。

その後に1億円で売却すれば現金を手にしつつ大きな節税効果が得られたのです。

ところがこのような対策を露骨に行う人が増えてしまいました。

居住する意思がなく単純に相続税を回避することだけが目的のケースです。

例えば相続税率30パーセントの人が1億円をそのまま持っていれば3000万円の税金がかかります。

これを回避するためにタワーマンションを購入して評価額を圧縮し

相続が終わった途端に売却して現金化するという手法が横行しました。

国税局はこれを脱税に近い行為と見なし争いになった事例があります。

結果として相続税を逃れるためだけの購入は時価で評価されました。

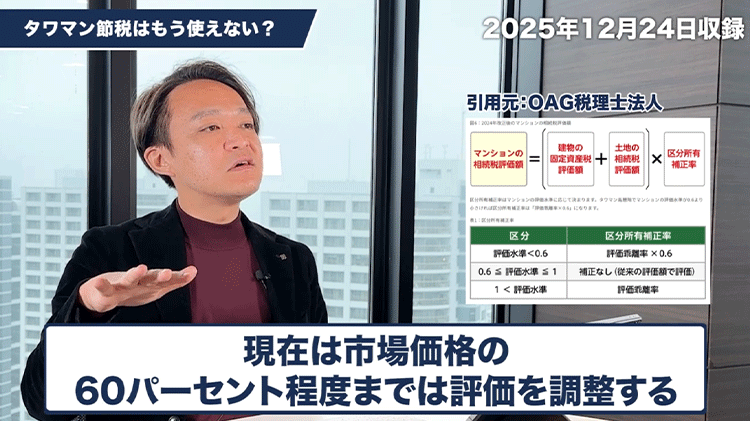

このように極端な事例が増えたため昨年の税制改正で評価方法の見直しが決定しました。

従来のルールでは税務上の評価額が時価の30パーセントから40パーセント程度になっていました。

実際の売買価格と評価額にあまりにも大きな乖離があることが問題視されたのです。

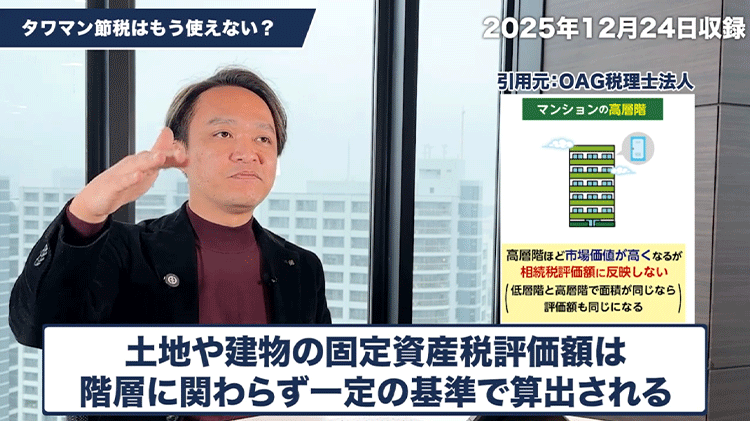

土地や建物の固定資産税評価額は階層に関わらず一定の基準で算出されます。

しかし、実際の市場価格は上層階に行けば行くほど眺望などの影響で高額になります。

そのため上層階ほど実際の価格と税務上の評価額の乖離が激しくなり節税効果が高まっていました。

一方低層階ではそこまで大きな乖離は生まれません。

そこで新しい改正案では市場価格と税務上の評価額の乖離が1.67倍以上あるかを基準としました。

乖離が著しいものについては評価額を調整して引き上げる仕組みになっています。

■質問者

土地や建物の評価は同じでも眺望などの付加価値は評価に含まれないということですね。

■すぎむら先生

その通りです。

現在は調整のための計算式が導入され市場価格の60パーセント程度までは評価を調整します。

市場価格の60パーセント程度まで下がるのであれば依然として節税効果はありますね。

■質問者

例えば都内で3億円の物件を購入して評価額が1.8億円になれば

差額の1.2億円分が節税につながる計算になりますね。

■すぎむら先生

そうですね。

評価を圧縮できる可能性は残っています。

ただ、税務当局は形式的な数字だけでなく実態を重視します。

本当に居住目的で購入したのか節税目的だけで購入していないかが厳しく問われます。

例えば子供たちが住むための準備として購入するのであれば正当な理由になります。

単に税金対策のためだけに購入するものではないという視点が重要です。

また現在はマンション価格が高騰しているため資産価値としてのリスクも考慮すべきです。

市場価格が下落する可能性もあるため節税目的だけで購入するのは慎重になるべきでしょう。