■質問者

以前は相続税対策として生前贈与が有効だと聞きました。

しかし、最近の税制改正で持ち戻し期間が変更になり、相続税対策がしづらくなったという話ですがこれはどのような内容なのでしょうか?

■すぎむら先生

以前は節税対策といえば贈与というほど頻繁に行われていました。

110万円の基礎控除を利用して毎年贈与を行い、生前中に少しずつ財産を無税で渡していく手法です。

相続が発生すると相続税がかかるため、早い段階で財産を次の世代に渡すことで節税になります。

子供たちも早く財産を活用できるため、非常に使いやすい制度でした。

しかし、令和6年の税制改正により状況が変わりました。

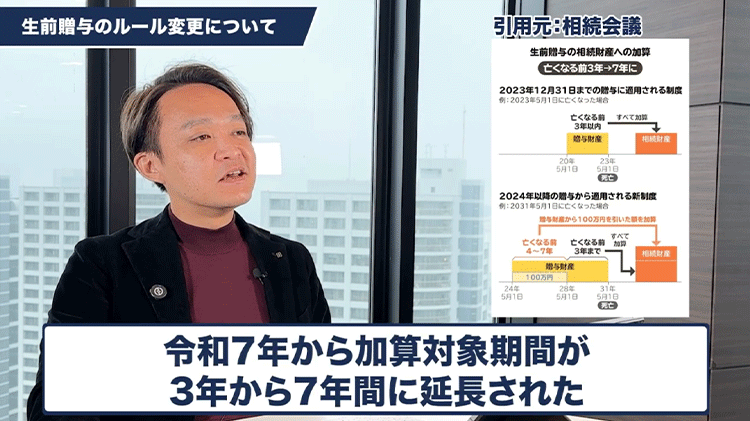

これまでは相続人に対して行う贈与について、亡くなった日から遡って過去3年間の贈与分を、亡くなった時点の財産に加算する仕組みがありました。

つまり贈与から3年が経過しないと節税効果が得られなかったのです。

これが改正により、加算対象期間が3年から7年間に延長されました。

3年であれば効果を予測できましたが、7年となると自身の体調を含め予測が難しくなり、非常に使いにくい制度になってしまいました。

ただし重要なポイントがあります。

この加算対象となるのは、相続人に対して行う贈与という括りです。

つまり相続人ではない人への贈与については、この加算ルールは適用されません。

例えば孫や子供の配偶者などです。

世帯全体で見れば、子供本人でなくても、その世帯で財産を使えるのであれば意味があります。

決して節税効果が全くなくなったわけではありません。

財産の移転先を相続人以外に設定すれば、加算対象を免れるという手法は依然として有効です。

■質問者

なるほど。以前は亡くなる前3年分の贈与が資産に加算されましたが、それが7年間に延長されたということですね。

しかし相続人以外に贈与するのであればカウントされないため、孫などに贈与を行えば、まだ活用できる可能性があるのですね。

■すぎむら先生

その通りです。

贈与の方法や相手を工夫すれば使い道はあります。

■質問者

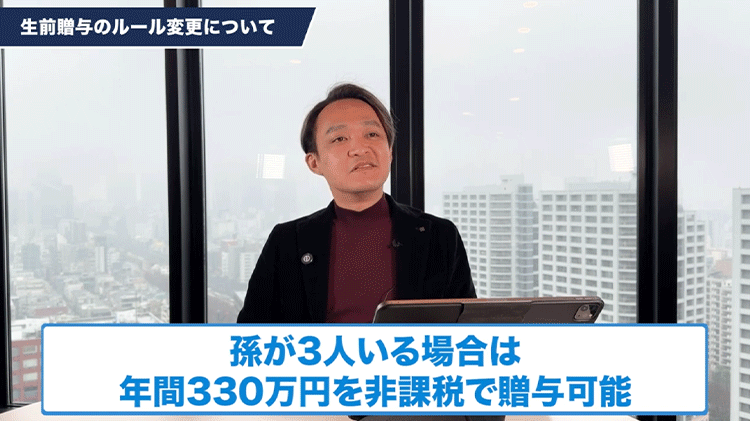

例えば孫が3人いる場合に、1人につき年間110万円の非課税枠で合計330万円を贈与すれば、これは非常に有効な対策になりますね。

■すぎむら先生

人数が多ければ節税効果は加速します。また孫に贈与した後に、その孫が誰に贈与するかは制限がありません。

孫からその父親である子供へ贈与することも可能です。結果として、子供に財産が渡る形を作ることもできます。