■質問者

すぎむら先生!

例えば親を相続するときに、現金が5,000万円あるけど借金が6,000万円ある、みたいな時ってあるじゃないですか。

これ、そのまま引き継いじゃうと1,000万円の赤字を背負うことになりますよね。

何かうまい方法ってないんですか?

■すぎむら先生

前提として、まずは生前からの事前対策をしておきたいですよね。

借金がどれくらいあるか共有できていれば、生命保険や運用でキャッシュを増やすとか、返済の道筋を立てるとか、いろいろ手は打てるわけです。

■質問者

でも、何も対策できないまま亡くなってしまったら、もう全部引き継ぐしかないんですか?

■すぎむら先生

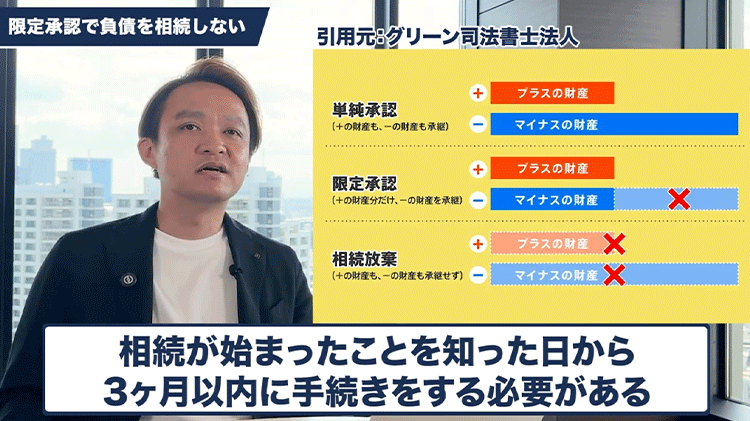

いえ、そんなことはありません。相続人は「全てを受け継がないといけない」わけではないんです。

これは相続人の権利として、3つの選択肢があります。

一つ目は「単純承認」。

これは一般的で、何も手続きをしなければ、プラスもマイナスも全部引き継ぐことに同意したとみなされます。

二つ目は「相続放棄」。

裁判所で手続きをして、プラスもマイナスも一切引き継ぎません、という選択肢です。

借金があまりに多い場合はこれが有効ですね。

■質問者

でも、プラスの財産もある場合は、捨てるのがもったいない気もしますが…。

■すぎむら先生

そこで三つ目の「限定承認」というやり方があります。

これは、「プラスの財産の範囲内であれば、借金を返します。

でも、それ以上の借金が出てきても、私たちは知りませんよ」という、文字通り「限定的」に引き受ける手続きです。

■質問者

「プラスの分までは払うけど、足が出たらゴメンナサイ」ができるんですね!

■すぎむら先生

そうです。

例えば1,000万円の預金があるけど、後からもっと大きな借金が見つかるかもしれない…

という不安がある時には非常に有効な対策です。

ただ、これには期限があって、相続が始まったことを知った日から「3ヶ月以内」に手続きをしなければなりません。

■質問者

3ヶ月って、結構あっという間ですね。

■すぎむら先生

もし期限を過ぎてしまっていても、事情によっては裁判所が柔軟に対応してくれるケースもありますが、基本は早めの手続きをお勧めします。

日本は実は債務者(借りている人)に優しい仕組みがあるので、

生前でも相続後でも、まずは我々のようなコンサルタントや、必要に応じて弁護士に相談してください。

借金で首が回らなくなっていても、必ず道はありますから。