■質問者

すぎむら先生!

相続税に関する税制が改正されるという噂を聞いたのですが、これはどうなっているのでしょうか?

■すぎむら先生

あまり知られていませんが、毎年12月中旬以降に翌年の税制が変わるという発表が行われます。

税金は強制的に徴収されるものですが、実は毎年内容が変わっています。

通常は説明責任があるはずですが、納税者が知らないまま税金の支払い漏れが発生しても、それは自己責任とされてしまいます。

税制が変わったことを知らなかったでは済まされないのです。

それにもかかわらず、丁寧な説明はなく発表だけがなされるのが現状です。

今年も同様に12月19日に発表がありました。

私たちは正しい情報を伝える立場ですので、内容を精査しています。

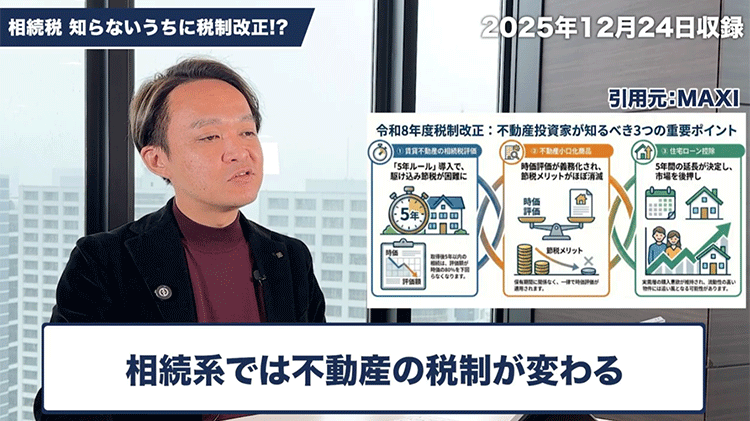

今回の改正で大きく変わりそうなのが、不動産に関する部分です。

直近の話なので現在まとめを進めている段階ですが、

概要だけお伝えすると、まずは収益不動産に関する変更です。

建物の評価は固定資産税評価額がベースとなります。

例えば1億円で不動産を購入しても、評価額が5,000万円から6,000万円程度に落ち着くことがあります。

しかし実際に売却すれば、1億円で売れるような物件も多いです。

つまり、税務上の評価と実際の取引価格に大きな乖離があります。

この乖離を利用して相続税の節税効果を生む手法が、以前からありました。

節税目的で不動産を購入するケースは非常に多く、私たちも有効な提案として紹介してきました。

節税しながら実価で売却して現金化できるため、メリットが大きいからです。

さらに収益を生む不動産であれば、キャッシュフローも得られます。

資産構成を考える際も、金融資産だけでなく不動産を持つことは分散投資として推奨されていました。

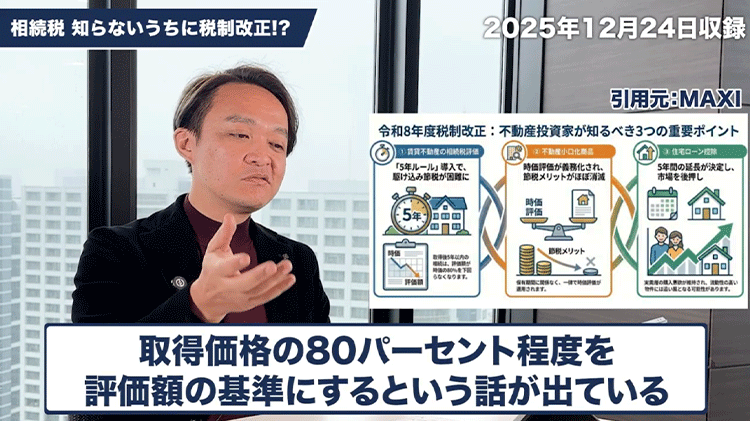

しかし今回の改正で、新たに5年ルールが導入される見込みです。

これは相続が発生する前5年以内に取得した不動産について、従来の固定資産税評価額などを基準にするのではなく、

取得した時の価格を基準に評価を行うというルールです。

市場に出回っている価格をベースに評価されるようになります。

現時点の概要では、取得価格の80パーセント程度を評価額の基準にするという話が出ています。

評価が全く下がらないわけではありませんが、5年以内という縛りが設けられることになります。

逆に言えば、5年が経過すれば従来の評価方法が適用されるため、早めに対策を始めて長期保有すれば、まだ有効な手段と言えます。

■質問者

取得した金額から、とりあえず2割引きの評価になるということですね。

■すぎむら先生

そのように記載されていますね。

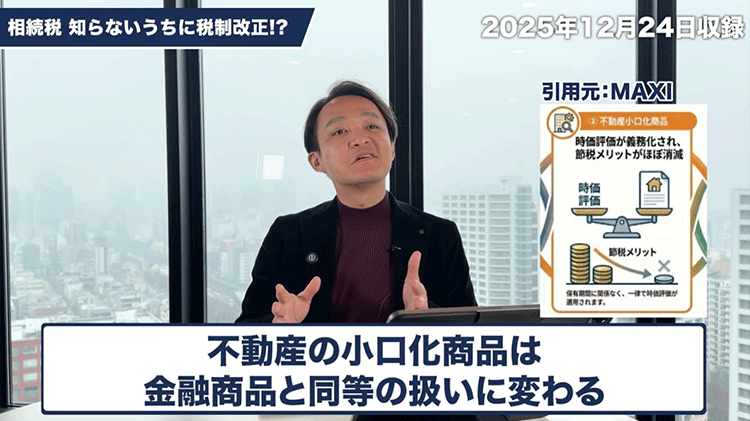

もう1つ、大きな改正だと感じたのは、不動産の小口化商品についてです。

ホテルや商業施設などを小分けにして販売する商品が流通していました。

一口いくらという形で資金を集めて開発を行い、得られた収益を投資額に応じて利回り還元する仕組みです。

ほぼ証券に近い性質を持つ商品や、権利を切り売りしているものもあります。

これまでは、これらも不動産としての評価方法で計算されていました。

1億円で購入した権利が5,000万円程度の評価になることもありましたが、

国税当局はこれを不動産ではなく金融商品と見なす判断をしました。

金融商品は直近の時価で評価されるのが原則です。

取引相場がある以上は、その相場価格で評価すべきという考え方です。

評価が下がることを売りにした強引な営業も多く見受けられました。

今回の改正で、これらの小口化商品は金融商品と同等の扱いに変わります。

税務上の評価は取引相場、すなわち時価で行われることになります。

今後は節税効果を期待するものではなく、純粋な投資商品となります。

このような大きな改正が入るのは、妥当な流れだと言えるでしょう。