■質問者

親が亡くなった後は初めてのことで大変ですよね?

これだけは絶対にやってはいけないことはありますか。

■すぎむら先生

あります。

例えば亡くなった人の名義で残っている財産は、相続人という権利者がまずいます。

この人たちが誰が何をどれぐらい取得をするか話し合いをしないと共有財産です。

つまり、それを1人の人が勝手に引き出したり使ってしまったりすると、揉め事の種になります。

他には例えば資産の中に不動産があったとして、もちろん勝手に処分してはいけません。

これは分割協議が終わり誰の財産かが確定し、名義変更した後でないとルール上売買できません。

他にも簡単に処分できてしまうものとして動産類があります。

不動産は登記が必要なのでもちろんすぐには売買できませんが、動産は名義の有無が分かりにくいものです。

例えば遺品の中にプレミアがあり取引相場がある財産があったとします。

ロレックスのようなものです。

そういったものを誰かが亡くなった後に金庫から抜き取ったり買取店で処分したりすると、それも共有の財産なので協議が整っていなければ勝手に行ったことになります。

また放棄も同様です。

相続人の権利として承認するかしないかという選択肢があります。

人が亡くなった後その財産を引き継ぐか放棄するかという権利があります。

その時に資産がないからと安易に放棄してしまうケースがあります。

承認するかしないかという選択肢には3種類あります。

1つが単純承認、もう1つが相続放棄、そして限定承認という方法があります。

山や畑田んぼを受け取りたくないという理由で放棄を安易に選択してしまうと、相続放棄は裁判所に手続きをしないと放棄したことにはなりません。

安易に手続きをしてしまい結果的に調査をすると、預金などプラスの財産が多く判明することがあります。

預金を放棄してしまうと田んぼや畑山だけでなく、プラスの財産があっても1度放棄すると全てを放棄したことになります。

冷静に資産を調査して現状を把握し放棄するかどうかを検討すべきです。

逆に多額の借金があるかもしれないというケースでは放棄したくなるでしょう。

しかし、預金も全て放棄すると手続き上困るという問題もあります。

葬儀や相続手続きにかかる費用を預金から支払いたいというケースで、裏に多額の借金がありそうな場合は限定承認という方法があります。

プラス財産の範囲内で後から負債が出てきても、その範囲までしか債務を負わなくてよいという方法です。

これも事前にしっかり調査してそれでも不安であれば限定承認を検討しますが、裁判所での手続きになるので煩わしいのは事実です。

そのあたりも含めて専門家などに相談して進める方がよいでしょう。

またスマホの解約を早期に行うと関係者と連絡が取れなくなります。

もしかしたらそこから資産が判明することもあるかもしれません。

連絡を取る必要があっても連絡先が分からなかったり連絡が取れなくなることもあります。

直近で誰かとやり取りをする必要があったということもあり得るので、スマホの解約は慎重に行うべきです。

ただ最近のスマホは非常にセキュリティが高いので、結局あってもパスワードが分からないことがあります。

そうなるとこれはかなりハードルが高いです。

そのため最近若い方が亡くなった時には預金がネットバンクにあるケースが多いです。

そうなるとスマホで全て管理しているケースが多いです。

iPhoneは何回も間違えすぎるとパスワードが全て消去されてしまいます。

そういった専門家もいるのでどうしても開けなければならない事情があれば、専門の業者にお願いする必要があります。

1番危険なのは遺品を勝手に処分したり勝手に持ち出したりすることです。

これは揉めることが多い原因でよくあるケースです。

形見分けをしたいという理由でも、仮に価値がないものであっても誰かが勝手に単独で行うのはよくありません。

喧嘩の原因になります。

そのためなるべく早めに相談し、全員で話し合うことがまず最初です。

どうするか方向性を決めてから誰が受け取るかを決定します。

そこからようやく自分のものとして処分などができるようになります。

そういった段取りになります。

相続税について気をつけなければならないのは、相続税はかからないだろうと思い込んでしまうことです。

それを思い込んでそのまま手続きを進めると、実は基礎控除というボーダーラインを超えているケースも少なくありません。

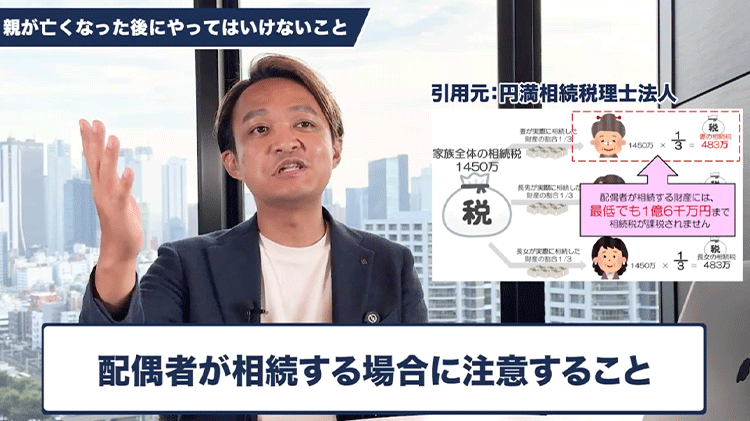

特に配偶者が相続する場合は配偶者控除という大きな枠があります。

基本1億6000万円までや法定相続分までなど制限はありますが、配偶者が受け取れば基本的に相続税はかからないという一般的な情報があります。

そのため自分が全て受け取るから相続税の申告は不要だと勝手に思い込んでしまうと、そういった配偶者控除などは必ず申告が必要です。

申告しなければ控除は適用されず、結果的に課税される可能性も出てきます。

基礎控除の範囲内でも、自分の財産が自宅の不動産と預金で4800万円で基礎控除額を超えないと思っていても、実は計算式は複雑で特に不動産は注意が必要です。

固定資産税の納付書に添付されている課税明細書の評価額をそのまま足し算してギリギリ超えなかったと思っていても、

実はその評価額と相続税法上の評価額は計算式が異なるため、固定資産税評価額よりも高くなるケースがあります。

そうなるとギリギリ超えないと思っていたものが、実は超えていることがあります。

すると、後から申告していないことで税務署から連絡が来ることがあります。

これも自己判断を誤ると危険なので、専門家に相談する方がよいでしょう。

特にボーダーラインぎりぎりの時は注意が必要です。