■質問者

すぎむら先生に質問が来ていました。

親が死亡直前でもう時間がないかもしれません。

駆け込みでできる相続税対策はありますか?

駆け込みでもできる相続税対策はあるのですか?

■すぎむら先生

状態にもよりますが例えば相続人以外の人に贈与します。

これも駆け込みですが即効性はあります。

■質問者

110万円までなら税金がかからないので色々な人に贈与していくということですね。

■すぎむら先生

そうです。

相続人以外の方、子供の配偶者や孫などにするのがコツになります。

法定相続人に贈与する場合

贈与から7年間は相続税の節税効果がありません。

なので即効性という点では相続人以外がポイントです。

■質問者

ちなみに相続税はいくらからかかりますか?

■すぎむら先生

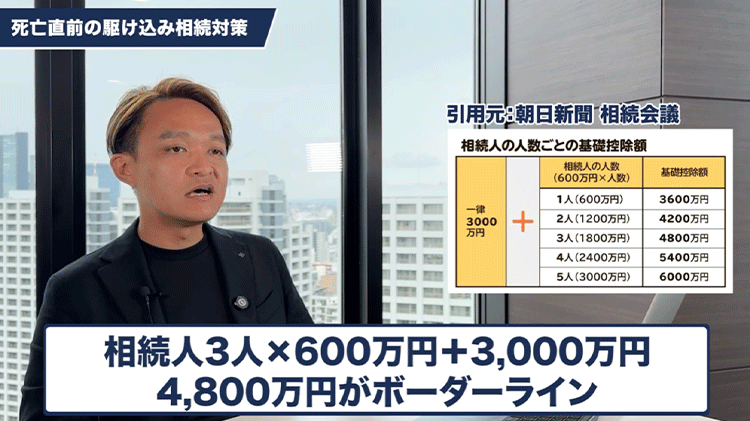

3000万円プラス600万円かける法定相続人の数です。

子供3人相続人3人であれば600万円かける3人で1800万円。

プラス3000万円で4800万円です。

ここまでがかからないというボーダーラインです。

■質問者

遺産が5000万円で法定相続人が3人だと4800万円がボーダーラインなので

かかるかかからないかのラインということですね。

■すぎむら先生

そうです。

それなら孫に贈与しておけば相続税の申告が不要になります。

■質問者

なるほど。

それ以上ある場合は資産を減らすために

110万円の贈与を色々な人にすればそれだけでもかなりの額になりますね。

■すぎむら先生

はい。それでもいいと思います。

あとは何かを買うことです。

例えば車などの償却資産や冷蔵庫などの生活用品です。

親の家をリフォームするのもいいでしょう。

外構工事で外回りにお花を植えたり

室内をバリアフリーリフォームしたりして

必要なものに資産を変えておきます。

単年では設備が増えたとみなされ資産になりますが

時間が経てば価値が下がっていきその分資産が減ったという扱いになります。

これを償却と言い評価を圧縮することで相続税の節税効果を得る方法があります。

■質問者

では今住んでいる家をきれいにしたり

子供がそのまま引き継ぐ家をきれいに住めるようにリフォームするのも

対策としてありということですか?

■すぎむら先生

はい、可能です。

維持保全のためであればそれは消費です。

設備投資で機能を向上させると資産になってしまいますが

維持や現状回復のためであれば消費として認められるでしょう。

それに100万円かかっても資産が100万円減っただけです。

そういうことをどんどんやればいいと思います。

■質問者

他に直前にできる駆け込み対策はありますか?

■すぎむら先生

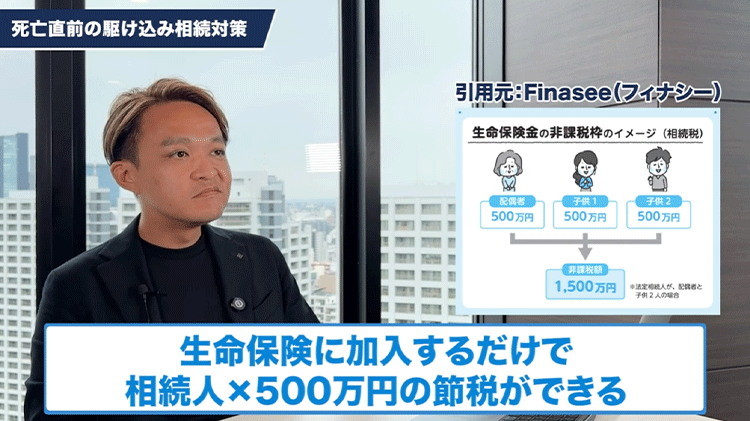

状態にもよりますが保険金の非課税枠もあります。

無告知型なら健康状態に関係なく加入でき契約してお金を振り込めば

亡くなった時に保険金として受け取れます。

子供3人なら相続人3人かける500万円

つまり1500万円を保険金に変えて相続します。

そうすると1500万円までは保険金で受け取っても課税財産にならないという仕組みです。

■質問者

その分が節税になるのですね。

保険に入るだけで法定相続人かける500万円分が非課税になるということですね。

■すぎむら先生

そうです。それは即効性があります。

■質問者

加入するだけで1500万円分の節税ができるのですね。

他に何かありますか?

■すぎむら先生

お金を使うか資産に組み替えるかのパターンです。

贈与以外で何に使うかというと

例えば孫が塾に行く費用や希望大学の入学資金などの教育資金、海外留学の費用などです。

これらを孫に贈与した場合

110万円を超えていても1回で払えば認められます。

ただ注意点として孫が実際に教育資金として使ったという実態がないとだめです。

もらったまま置いておくのは贈与になってしまいます。

そのポイントさえ押さえれば使うことができます。

みんなで旅行に行くのもいいですね。

■質問者

確かにハワイならみんなで行けば500万円くらいはすぐに使えそうですね。