■質問者

すぎむら先生、ウチもそろそろ「親が大丈夫かな、元気なのかな」とか、今後どうなるのかなって不安があったりするんですけど

親が元気なうちに、資産とか相続のためにこれだけは聞いとけ!っていう項目ってあったりしますか?

■すぎむら先生

ありますね。

日本ってあんまり親子間で資産状況の話をしないじゃないですか。

でも、それで後から一番困るのは「金融資産」ですね。

■質問者

金融資産、具体的にはどこらへんですか?

■すぎむら先生

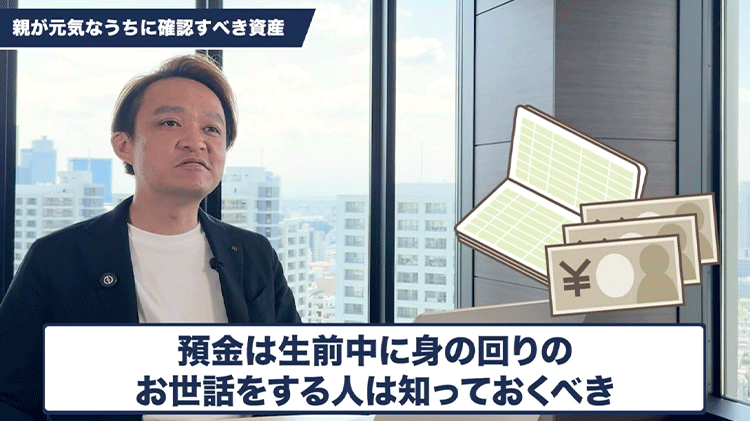

①預金・現金。

言いにくいことかもしれませんけど、やっぱり共有しておいてあげないと。

後で遺産分割とか、相続税の納税、あるいは専門家に手続きをお願いするときに、

「お金がないと困る」っていう場面が多々ありますから。

そこは最低限知っておきたいですね。

■質問者

現金とか貯金がどれくらいあるか、ですね。

■すぎむら先生

どうしても生前中に使って増減はしますけど、亡くなった後だけじゃなく、

老後の介護や療養でどれくらい資金に余裕があるかを知るためにも必要です。

せめて介護や身の回りのお世話をする人だけでも、共有しておいたほうがいいかなと思います。

■質問者

他にはありますか?

■すぎむら先生

②有価証券。

証券口座とかNISAとか。

これ、相続手続きをしようと思ったときに、今はネット証券が多いので郵送物が届かなかったりするんですよ。

メールが開けなかったらもう見れない。

せめて「どこの会社で取引しているか」ぐらいは共有しておいてほしいですね。

証券会社名と支店名さえ分かれば、後で確認ができますから。

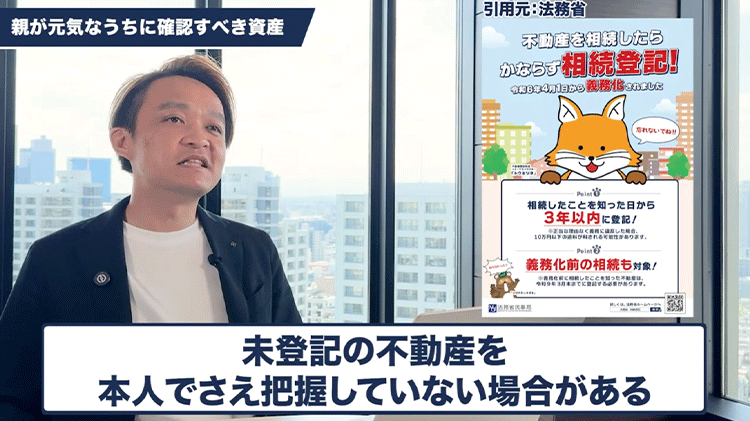

③不動産。

土地・建物だけじゃなく、山とか田畑、農地、墓地。

お父さんお母さん名義で持っているものは把握しておかないといけません。

特に今は、令和6年4月から「相続登記の義務化」が始まっています。

今(令和8年4月)から見れば、来年の3月末までには終わらせないといけない。

本人も気づいていない未登記のものがあったりするので、早めに調査しておく必要があります。

■質問者

4つ目は何でしょうか?

■すぎむら先生

④生命保険。

死亡保険金もそうですけど、がん保険や医療保険、介護や認知症の保険。

これらは生前中に誰かが代理で請求しなきゃいけなくなるかもしれません。

あと、親名義じゃなくても「親が保険料を支払っている契約」というのもあるんです。

亡くなった後の相続税調査でこれが判明すると、調べるのにものすごく労力がかかる。

今のうちから把握しておくと、後の手続きがスムーズになります。

■質問者

最後、5つ目は?

■すぎむら先生

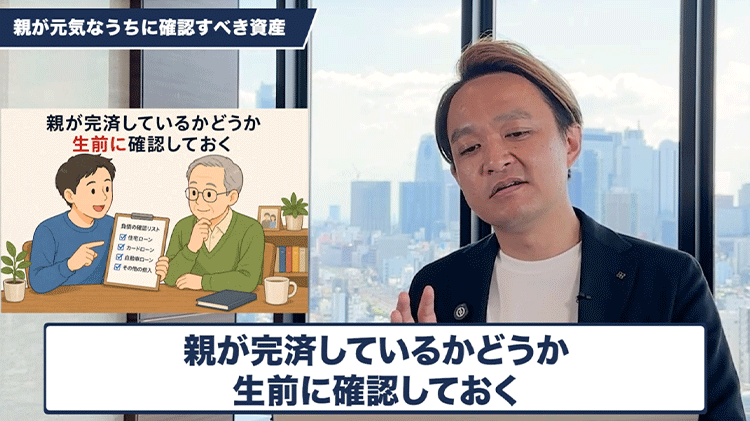

⑤借金。

カードローンや不動産融資だけでなく、特に「連帯保証人」です。

これは後から判明することがあって、調査のしようがなかったりします。

個人間の契約だと書類が残っていないこともありますし。

もし不動産を担保提供していたら分かりますけど、そうでない場合はお父さんお母さんと生前中にしっかり事実確認の打ち合わせをしておくべきですね。

■質問者

でも先生、これ親にどういうタイミングで聞くのがスムーズですかね?

資産のことばっかり聞くと印象悪そうですけど。

■すぎむら先生

そうなんですよ。

子ども側からすると聞きにくいし、「相続税対策しといてよ」とか「遺言書書いてよ」って、

実は子ども側のメリットしかない一方的な話なんです。

親からすれば「煩わしい、めんどくさい」だけで、Win-Winじゃない。

だから話が進まないんです。

■質問者

どう切り出せばいいんでしょう?

■すぎむら先生

交渉の鉄則ですけど、相手に何かをやってほしいなら、まず相手にメリットを提供すること。

「お父さんがもし認知症になったり、入院したりした時に、私たちがちゃんとお世話できるようにしておきたいから、今のうちに管理の話をさせてね」と持ちかけるんです。

■質問者

「お世話をしっかりするため」という理由なら、親も聞き入れてくれそうですね。

■すぎむら先生

介護の話から入れば、そこから自然と遺言や相続の話に繋がっていきます。

最初のきっかけは「相手にメリットがあること」を伝える。

この姿勢を持っておくのが一番話がしやすいかなと思います。