■質問者

すぎむら先生、万が一なんですけど

例えば親が突然倒れたら、入院手続きとか財産のことも含めて、どんなことをしたらいいんですか?

■すぎむら先生

状況にもよると思うんですけど、倒れたということは入院されるでしょうから、当然まずは病院との手続きですね。

入院にあたって、健康保険証とか本人の確認資料がどこにあるかを確認していく必要があります。

ただ、倒れていたら本人と話ができないかもしれないので、そのあたりは後から探すのもしょうがないのかなと思います。

■質問者

病院の手続きの後は、どんなことが必要になりますか?

■すぎむら先生

もし認知症や脳血管疾患などで倒れた場合は、その後の状態によりますが、要介護度などの介護保険の申請ですね。

病院の方と相談してケアマネジャーさんを紹介してもらったりして、今後の生活や保険の相談をしていくようになります。

あとは、医療保険やがん保険、介護保険といった民間の生命保険ですね。

保険証券や、もし代理店さんがいればそこに一旦連絡を入れて、どういう保障が入っているかの確認と、請求できる人の確認をした方がいいです。

保険は「指定代理請求人」の指定ができます。

例えば脳血管疾患などで倒れて、お母さん本人が請求できない状態かもしれないじゃないですか。

意思能力があれば本人が請求すればいいですけど、そうじゃない場合は代わりに誰かが請求できるよう指定されているはずなんです。

本当は倒れる前から把握していればスムーズですが、そうやって代理請求人になっている人にお願いをして請求をしてもらう、という確認が必要になります。

■質問者

なるほど、保険の確認ですね。他にはありますか?

■すぎむら先生

あとは入退院のお世話が始まって、着替えを持って行ったり持って帰ったりということも出てくるので、それを想定しておくことです。

もし家族だけでは難しければ、民間の生活支援事業をやっている企業と連携したり、ケアマネジャーさんから紹介してもらって、

その後の生活の支援体制を決めていく必要もあるかなと思います。

■質問者

一番気になるのはお金の管理なんですけど、そこはどうすればいいんでしょうか。

■すぎむら先生

そうですね、やっぱりお金のところです。

普段はお母さんが自分で引き出したり振り込んだりしていたでしょうから、それができなくなっちゃう可能性があります。

もしお母さんに意思能力があれば、病院に入院していても「委任代理」ができると思いますので、

金融機関で手続きを行って、キャッシュカードや通帳を預かって生活費の管理をします。

ただ、意思能力がない場合は、これができないんですよね。

本人の意思確認がないのに、勝手にキャッシュカードでお金を下ろしたり振り込んだりしていると、

本人が頼んだとは言えないので、ちょっと違法行為になっちゃうんですよ。

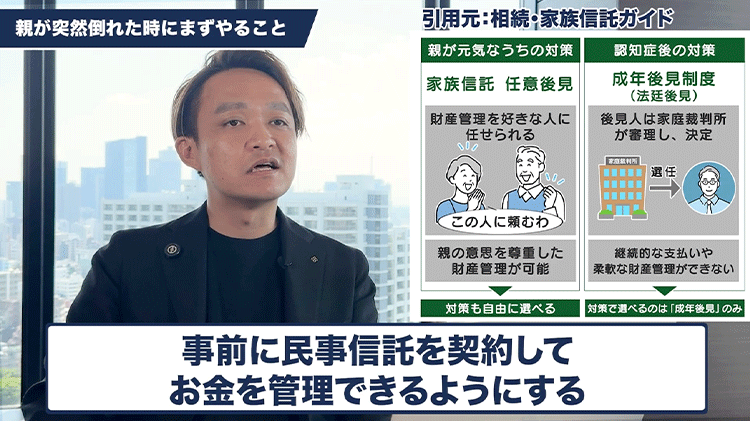

こうなってしまうと、成年後見人を立てるか立てないか、という話になってしまいます。

だからこそ、そうならないように「倒れる前」の対策を推奨しているんです。

うちで勧めているのは「民事信託(家族信託)」ですね。ちゃんと元気なうちに契約をして「信託口口座」という管理口座を作っておけば、

お母さんの意思能力がなくなったとしても、託された人がそのお金をキャッシュカードで下ろしたり振り込んだりできるようになります。

お母さん名義の財産が使えなくなっても困らないように、元気なうちから生命保険の代理請求や民事信託などの体制を作っておくことが大切ですね。