■質問者

すぎむら先生、親が亡くなった後に銀行口座が凍結されて困った…

なんて話をよく聞くんですけど、そういう面倒な相続周りのトラブルをうまく解決する方法ってないんですか?

■すぎむら先生

ありますよ。

亡くなった後の話でいえば「遺言書」が定番ですが、実はもう一つ、生前のうちから考えておくべき非常に重要な対策があるんです。

■質問者

生前、ですか?

■すぎむら先生

ええ。実は財産が凍結するタイミングって2回あると思ってください。

1回目は「亡くなった後の遺産分割時」。

でも、それより前に「認知症などで本人の意思能力がなくなった時」にも凍結してしまうんです。

■質問者

えっ、生きていても凍結しちゃうんですか?

■すぎむら先生

そうなんです。

お父さんが認知症になって「意思能力なし」と判断された途端、銀行はお父さんの名義の預金を引き出させてくれませんし、振り込みも代理ではできなくなります。

施設に入るためにお父さんの実家を売りたくても、本人の意思確認ができないから売れない。

親族であっても勝手に売ったり使ったりはできないんです。

■質問者

それは困りますね…。

家族はどうすればいいんですか?

■すぎむら先生

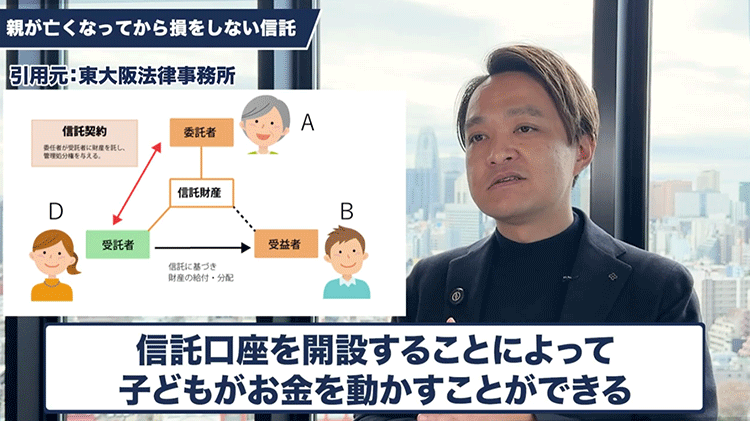

そこで私たちが推奨しているのが**「家族信託(民事信託)」**です。

例えば、元気なうちにお父さんと長女の間で「信託契約」を結んでおく。

そうすると、お父さんの判断能力がなくなった後でも、託された長女の判断だけでお金を下ろしたり、実家を売却したりできるようになるんです。

■質問者

長女の判断だけでいいんですか?

■すぎむら先生

はい。

契約に基づいて「受託者」という管理者の名義に変更しますからね。

でも、これはあくまで「信じて託す」ための名義変更なので、贈与税や譲渡税といった税金は一切かかりません。

お父さんの財産のまま、管理だけを長女に任せるという非常に柔軟な制度です。

■質問者

そんな便利な制度があるんですね。

でも、あまり聞いたことがないような……。

■すぎむら先生

そう、誰も知らないんですよ!

僕も11年前からやってますけど、未だに「初耳です」と言われます。

なぜ普及しないかというと、原因は「士業の報酬の高さ」にあると僕は思っています。

■質問者

高いんですか?

■すぎむら先生

一般の相場だと、財産額に応じて報酬が決まるので、例えば1億円の財産を信託しようとしたら、100万〜150万円も取られることがあるんです。

そんなの誰もやりませんよね。

でも、実際にやる業務量は財産が多くても少なくてもそんなに変わらないんですよ。

■質問者

なるほど、手数料が高すぎて手が出ないわけですね。

■すぎむら先生

だから私たちは、遺言書なども含めたパッケージで30万〜50万円といった、一般の方が手の届く価格で提案しています。

裁判所の監視下でお金を払い続ける「後見制度」よりも、家族で柔軟に管理できる「家族信託」の方が、絶対に一般の方のニーズに合っているはずなんです。

■質問者

たしかに、数十万なら将来の安心料として検討しやすいですね。

■すぎむら先生

この仕組みさえ作っておけば、お父さんが認知症になっても、亡くなった後でも、スムーズに財産を動かせます。

相続でバタバタしたくない、家族でしっかり資産を守りたいという方は、ぜひ生前からの準備を考えてみてください。